L’Open Banking est un concept transformateur qui a révolutionné le paysage financier, apportant davantage de transparence, de commodité et d’innovation. L'un des principaux acteurs de la sphère de l'Open Banking est Revolut, une plateforme bancaire numérique de premier plan qui a exploité la puissance de ce concept pour offrir à ses clients une expérience financière transparente et interconnectée. L'adoption par Revolut de l'Open Banking a ouvert un monde de possibilités à ses utilisateurs. En connectant de manière sécurisée leurs comptes Revolut à d'autres institutions financières, les particuliers peuvent désormais accéder et gérer toutes leurs informations financières dans un emplacement centralisé. Cela signifie qu'il n'est plus nécessaire de jongler avec plusieurs applications ou plates-formes pour suivre les soldes, les transactions et les investissements. Le principe fondamental de l’Open Banking est le partage sécurisé des données financières entre différentes parties autorisées. Revolut, en tant qu'institution financière agréée, adhère à des protocoles de sécurité stricts et opère dans les cadres réglementaires fixés par les autorités financières. Cela garantit que les données et la confidentialité des utilisateurs restent protégées tout au long du processus Open Banking.

Qu’est-ce que l’Open Banking ?

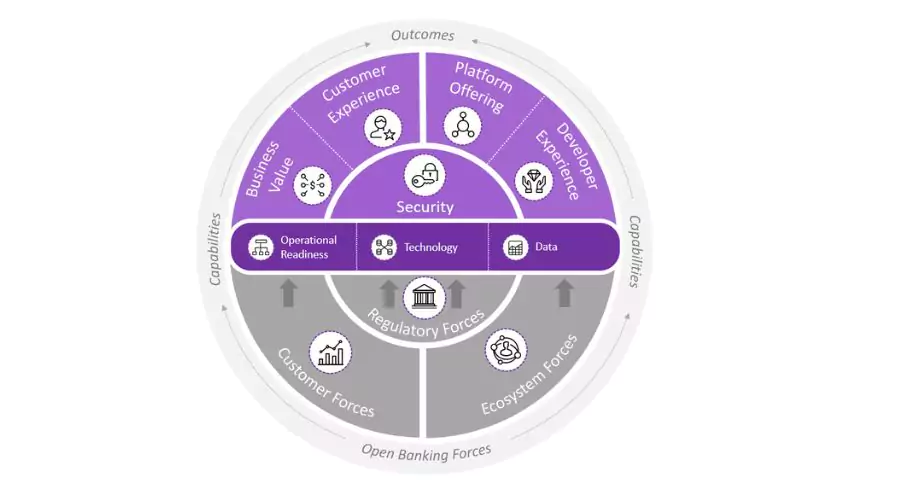

L'Open Banking fait référence à la pratique de partage sécurisé de données financières entre différentes parties autorisées, généralement facilité par l'utilisation d'interfaces de programmation d'applications (API). Il permet aux clients d'accorder l'accès à leurs informations financières à des prestataires tiers, leur permettant ainsi de développer des services et des produits innovants.

Les principes clés de l’Open Banking

L’Open Banking repose sur plusieurs principes clés :

- Consentement du consommateur : les clients ont le contrôle de leurs données et doivent fournir leur consentement explicite pour leur partage.

- Partage de données sécurisé : des mesures de sécurité robustes sont en place pour protéger les informations financières sensibles.

- Intégration des API : les API standardisées facilitent un échange de données transparent entre les institutions.

- Concurrence et innovation : l’Open Banking favorise la concurrence, stimule l’innovation et le développement de nouvelles solutions financières.

Les avantages du système bancaire ouvert

Transparence financière améliorée

L'Open Banking offre aux clients une vue complète de leurs données financières. En reliant leurs comptes de différentes institutions, les particuliers peuvent accéder à un tableau de bord unifié qui fournit un aperçu global de leurs finances, y compris les soldes, les transactions et les investissements. Cette transparence favorise une meilleure prise de décision financière et une meilleure gestion budgétaire.

Agrégation de comptes pratique

Avec l’Open Banking, les particuliers n’ont plus besoin de naviguer dans plusieurs applications et plateformes bancaires. Ils peuvent consolider leurs informations financières dans une seule application ou plateforme, telle qu'une application bancaire mobile, offrant ainsi une expérience rationalisée et conviviale. Cette commodité simplifie la gestion financière, économisant du temps et des efforts.

Paiements et transferts rationalisés

L’Open Banking permet des transferts de fonds et des paiements fluides. Les utilisateurs peuvent initier des transactions directement depuis leur plateforme bancaire préférée, que le compte du destinataire soit détenu auprès de la même institution ou d'une autre banque. Cela élimine le besoin de saisie manuelle et réduit le risque d’erreurs, rendant les transactions plus rapides et plus efficaces.

Services financiers personnalisés

Grâce à l'Open Banking, les institutions financières peuvent accéder aux données transactionnelles d'un client avec son consentement. Cela permet de développer des services personnalisés et des recommandations adaptées aux besoins financiers de l'individu. De l'optimisation des investissements à la suggestion d'opportunités de réduction des coûts, des conseils personnalisés aident les utilisateurs à prendre des décisions éclairées et à atteindre leurs objectifs financiers.

Cas d'utilisation du système bancaire ouvert

Agrégation de comptes et gestion financière

L'Open Banking permet aux particuliers de regrouper et de gérer leurs comptes auprès de diverses institutions sur une plateforme centralisée. Des services comme Revolut exploitent l'Open Banking pour fournir aux utilisateurs une vue globale de leurs finances, facilitant ainsi la budgétisation, l'analyse des dépenses et le suivi des objectifs.

Initiation de paiement et innovation

En tirant parti des API Open Banking, les entreprises peuvent développer des solutions de paiement innovantes. Par exemple, les consommateurs peuvent effectuer des paiements directement depuis leur application bancaire préférée, éliminant ainsi le besoin de méthodes de paiement traditionnelles. Cette commodité et cette simplicité contribuent à une expérience de paiement fluide.

Accès aux produits et services financiers

L’Open Banking permet aux particuliers d’accéder à une gamme plus large de produits et services financiers. Les fournisseurs tiers peuvent exploiter les données des clients pour proposer des options de prêt, des plans d'assurance ou des opportunités d'investissement sur mesure. Cela favorise la concurrence entre les institutions financières et élargit les choix des consommateurs.

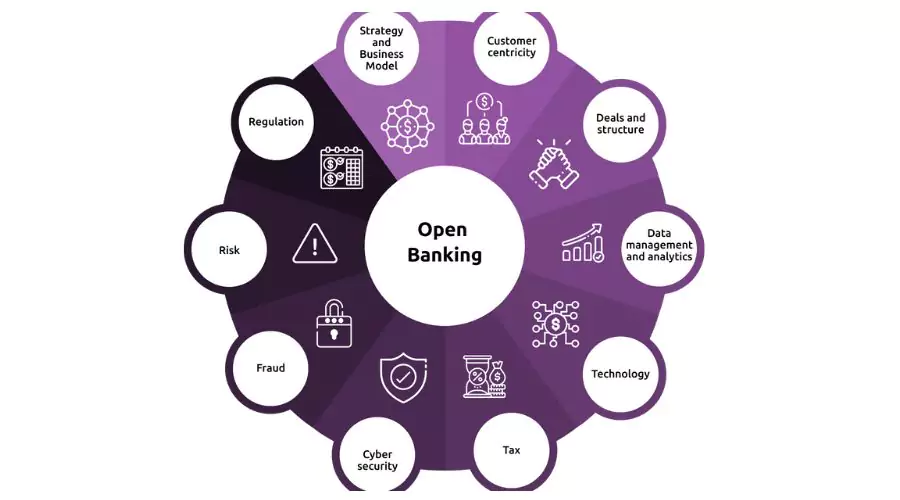

Défis et considérations

Sécurité et confidentialité des données

L’Open Banking impliquant le partage d’informations financières sensibles, la sécurité et la confidentialité des données sont primordiales. Des réglementations strictes et des mesures de sécurité robustes sont nécessaires pour protéger les données des clients contre les accès non autorisés ou les violations. Les institutions financières doivent donner la priorité à la cybersécurité et garantir le respect des lois pertinentes sur la protection des données.

Gestion de la confiance et du consentement

L'Open Banking repose sur la confiance des clients et le consentement explicite pour le partage de données. Les institutions financières doivent donner la priorité à la transparence en expliquant à leurs clients les avantages et les risques associés à l’Open Banking. Une communication claire et des mécanismes de consentement conviviaux sont essentiels pour instaurer et maintenir la confiance des clients.

Standardisation et interopérabilité

Pour exploiter pleinement le potentiel de l’Open Banking, la standardisation des API et des formats de données est cruciale. L'interopérabilité garantit un échange de données transparent entre les différentes institutions financières, favorisant ainsi la concurrence et l'innovation. Des efforts de collaboration entre les régulateurs, les banques et les fournisseurs de technologies sont nécessaires pour établir des normes communes.

L’avenir du système bancaire ouvert

L’Open Banking en est encore à ses débuts et son potentiel est loin d’être pleinement exploité. À mesure que la technologie continue de progresser et que les réglementations évoluent, l’Open Banking facilitera probablement des transformations encore plus profondes du paysage financier. L’Open Banking, associé aux technologies émergentes telles que l’intelligence artificielle et la blockchain, promet d’ouvrir de nouvelles opportunités et de façonner l’avenir de la finance.

Conclusion

Banque ouverte révolutionne le secteur financier, offrant des opportunités sans précédent aux clients et aux entreprises. Ses avantages, tels qu’une transparence accrue, une commodité et des services personnalisés, ont le potentiel de remodeler la façon dont les individus gèrent leurs finances. Même s’il existe des défis en matière de sécurité, de confidentialité et de normalisation, l’impact transformateur de l’Open Banking est indéniable. À mesure que l’écosystème financier continue d’évoluer, l’Open Banking sera à l’avant-garde, responsabilisant les consommateurs et stimulant l’innovation à l’ère numérique. Suivre Tendanceculte pour plus.